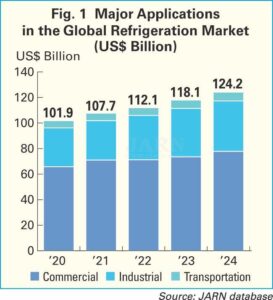

ЯПОНІЯ: Як свідчить база даних японського видання JARN, що висвітлює новини світової галузі кондиціювання повітря, опалення та холодильної техніки, глобальний ринок холодильного обладнання у 2024 році зріс на 5,2% у річному обчисленні, досягнувши позначки US$124,2 млрд. Комерційний сектор становив понад 60% від загального обсягу, тоді як його вартість оцінювалася в US$77,8 млрд. Промисловий сектор склав близько 32%, досягнувши US$39,5 млрд, а решту сегмента становили рефрижераторні перевезення, що склали US$6,9 млрд. Приблизно 67% від загального показника припало на продаж обладнання, а решту становили такі послуги, як інсталяція та обслуговування.

Таке динамічне зростання ринку було зумовлене в першу чергу зростаючою урбанізацією, а також підвищенням попиту на зручні рішення для харчової промисловості та фармацевтичні препарати. Подальший розвиток світової харчової, енергетичної та хімічної промисловості стимулював зростання ринку промислового холодильного обладнання. Світова туристична індустрія відновилася до допандемічного рівня, що створило в свою чергу відчутний попит на холодильне та морозильне обладнання в готельному, рестораційному та кав’ярняному сегменті.

Технологічний розвиток продовжував зміщуватися в бік автоматизації, цифровізації та сталого розвитку. Сталий розвиток вимагає використання екологічно чистих холодоагентів у холодильному обладнанні, що створює поважний виклик для галузі, а також сприяє технологічному прогресу. Розширення онлайн-закупівель продуктів харчування та зростання послуг доставки їжі підвищили потребу в ефективній логістиці холодового ланцюжка. Сектор холодильних перевезень отримав переваги від розширення логістичної інфраструктури холодового ланцюжка в країнах, що розвиваються, технологічних інновацій та модернізації інтелектуальних систем, а також від посилення акценту на законодавство щодо сталого розвитку та захисту навколишнього середовища. Водночас зростаючий попит на електронну комерцію та міську дистрибуцію ще більше прискорив цей ріст. Розвиток ринку морських транспортних контейнерів відбувається швидше, ніж ринок наземних.

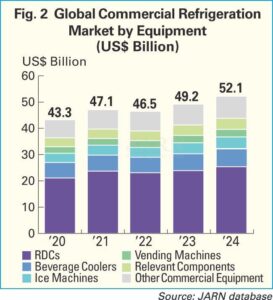

Згідно з базою даних видання JARN, світові продажі комерційного обладнання досягли позначки US$52,1 млрд., збільшившись тим самим на 6,0%. Холодильні вітрини становили 48,7%, з темпами зростання 6,2%. Льодогенератори склали 8,4%, а торговельні автомати – 5,6%. Відповідні компоненти становили 8,1%. Показник охолоджувачів для напоїв дорівнював близько 13% з найвищим темпом зростання в цій категорії – 7,8%. Інше комерційне обладнання отримало частку понад 16% у 2024 році.

Втрати продуктів харчування є значною глобальною проблемою, оскільки вони не лише марнують такі ресурси, як вода та енергія, але й посилюють кліматичні зміни через викиди парникових газів. У світі, де голод все ще є суттєвою проблемою, холодильна галузь відіграє вирішальну роль у її вирішенні. Системи холодового ланцюжка є ключовими для підтримки якості продуктів харчування від ферми до столу.

Європа

У 2024 році європейський ринок комерційного холодильного обладнання оцінювався в US$10,4 млрд., збільшившись на 4,1%. Промисловий ринок також демонстрував стабільне зростання, тоді як сектор холодильного транспорту зазнав двозначного падіння через відсоткові ставки, які залишалися високими в деяких країнах.

Поступове зменшення розмірів роздрібних магазинів залишалося тенденцією. Хоча кількість традиційних супермаркетів скорочувалася, все більше комерційних закладів переміщувалися з передмість до міських районів, де простір вельми обмежений.

Окрім браку кваліфікованих монтажників, виробникам необхідно враховувати переглянутий Регламент щодо пофлюорованих (F) холодоагентів, обмеження щодо пер- та поліфторалкільних речовин PFAS, а також новий Регламент щодо Екодизайну для стійких продуктів ESPR.

Однак, загалом європейський ринок демонстрував чіткі ознаки відновлення після викликів, що виникли в останні роки.

Японія

За даними Японської Асоціації Холодильної та Кондиціонерної Промисловості JRAIA, протягом 2024 фінансового року, що закінчився в березні 2025 року, японський ринок холодильного обладнання демонстрував стійке зростання у всіх категоріях, крім водяних охолоджувачів. Сегмент холодильних вітрин отримав відчутні переваги від реконструкції магазинів і зріс на 4,4%, перевищивши 256 000 одиниць. Поставки конденсаторних блоків продемонстрували незначне зростання у 2024 році, відновившись після спаду у попередньому 2023 фінансовому році.

Очікується, що туристичний сектор продовжить відновлення, водночас також вживаються відповідні регіональні заходи, що сприятимуть реструктуризації роздрібної торгівлі.

У квітні 2023 року було запущено п’ятирічну схему субсидування, яка покриває третину вартості впровадження обладнання, що використовує природні холодоагенти. Крім того, у квітні 2025 року набули чинності нові правила щодо показників Потенціалу Глобального Потепління GWP, які обмежують використання певних холодоагентів у холодильних установках та стаціонарних холодильних установках.

Нещодавно проблемою стала нестача холодильних складів. Майже 30% таких існуючих об’єктів працюють понад 40 років і потребують оновлення. В результаті прискорюється розвиток багатопрофільних холодильних та логістичних центрів заморожених продуктів, особливо в приміських районах.

Сполучені Штати

Північна Америка продовжує залишатися найбільшим ринком комерційного холодильного обладнання у світі, з ринковою вартістю US$18,4 млрд. Хоча ринок холодового ланцюжка в США зазнав уповільнення у 2022 році, його зростання було стабільним, досягнувши середнього однозначного збільшення у 2024 році.

Сегменти електронної комерції та заморожених продуктів продовжували розширюватися. Продажі заморожених продуктів досягли показника споживчих уподобань US$83,50, зокрема виробники вже розширюють свої виробничі можливості, готуючись до цієї зміни.

Китай

Ринок комерційного холодильного обладнання в Китаї уповільнився у 2024 році, продажі обладнання скоротилися на 5,7% через насичення ринку. Млява внутрішня економіка також призвела до двозначного зниження ринку промислового холодильного обладнання.

Однак потужності холодильних камер стабільно зростали. Все більше холодильних камер використовують обладнання на базі холодоагенту CO2, і тепер вони становлять приблизно 10% від загальнонаціонального обсягу. Сектор холодильних перевезень зріс на 3,2% у річному обчисленні, при цьому збільшення кількості рефрижераторних транспортних засобів перевищує збільшення кількості нерефрижераторних транспортних засобів. У сегменті компресорів продажі герметичних поршневих систем зросли приблизно на 15%, перевищивши показники продажів інших типів компресорів.

В останні роки Китай впровадив кілька національних та місцевих стратегій для сприяння розвитку логістики холодового ланцюжка, а також ухвалив національні та міжнародні стандарти для регулювання якості технологій, пов’язаних з холодовим ланцюжком.

Індія

Індія є однією з країн, що найшвидше розвиваються. Загальна чисельність населення Індії наразі перевищує чисельність населення Китаю, що робить Індію найбільш густонаселеною країною світу. Хоча ринки промислового та комерційного холодильного обладнання відносно невеликі, країна має величезний потенціал зростання.

Ринок промислового холодильного обладнання Індії продемонстрував зростання на 6,5% у річному обчисленні. Тенденція використання холодоагентів зміщується з R22 на пропан (R290), R404A та R134a. Системи з аміаком та CO2 також стають поширеними.

Ринок комерційного холодильного обладнання у 2024 році оцінюється приблизно в INR60 млрд. або приблизно US$720 млн. Найбільшу частку попиту становили фармацевтичні препарати та оброблені харчові продукти. Сегмент холодильних вітрин продемонстрував зростання на 8%.

В Індії існує чудова можливість зростання для сегмента пакувальних цехів. Наразі існує близько 650 пакувальних цехів, але в наступному десятилітті прогнозується, що їх кількість зростатиме експоненціально, і це зростання стимулюватиме розширення сегмента холодильного транспорту.

Зростає також обізнаність щодо стандартів енергоефективності та безпеки, тоді як споживчі вподобання зміщуються в бік цілодобової роботи роздрібних магазинів. Уряд також підтримує розвиток ринку холодильного ланцюжка шляхом впровадження ініціатив щодо сталого розвитку.

Південно-Східна Азія

Ринок Південно-Східної Азії характеризується швидкою урбанізацією, високими темпами цифровізації, розширенням електронної комерції та зростанням середнього класу. Туристичний сектор у регіоні продемонстрував також стійке зростання.

Незважаючи на зростання попиту на продукти харчування, деякі з цих країн значною мірою залежать від імпорту продуктів харчування, що сприяє зростанню попиту на відповідне холодильне обладнання. Споживачі все частіше шукають гібридний досвід онлайн та офлайн купівель продуктів харчування. Попит на преміальні імпортні товари серед заможних споживачів також зростає.

Сегмент зручних цілодобових магазинів демонструє конкурентне середовище, в якому присутні як місцеві, так і міжнародні великі гравці.

На ринку Південно-Східної Азії широке впровадження природних холодоагентів ще не розпочалося.

Примітки: Таблиці та ілюстрації в цьому релізі ґрунтуються на базі даних видання JARN, окрім випадків, коли джерело вказано інше. База даних видання JARN спирається переважно на інтерв’ю з провідними світовими виробниками. Усі дані є приблизними значеннями.

Підчас підготовки цього релізу щодо холодильного обладнання дані були ретельно перевірені та переглянуті у випадках, коли були виявлені розбіжності між фактичними результатами та інформацією, наведеною в попередньому релізі.

Для обмінних курсів між USD та іншими місцевими валютами в цьому релізі використовуються середні курси, засновані на даних Міжнародного Валютного Фонду IMF, як показано в таблиці нижче, за винятком випадків інвестиційної або придбаної вартості, що базується на власних матеріалах виробників.

Джерело: E-JARN

/

Переклад: ЛІКОНД