ЯПОНІЯ: У 2025 році світовий ринок побутових та напівпромислових кондиціонерів повітря втратив темпи зростання. Низькі температури та менш спекотне літо в багатьох регіонах знизили попит на побутові системи, тоді як уповільнення світової економіки та млява активність на ринку нерухомості ще більше знизили купівельну спроможність споживачів. Водночас загострена геополітична напруженість порушила стабільність ланцюга поставок продукції збоку виробників та створила нові ризики для безпеки морських перевезень для дистрибуції, додавши тим самим невизначеності до діяльності галузі.

В умовах дедалі суворіших вимог до енергозбереження та охорони навколишнього середовища, прогрес у політичних рішеннях був нерівномірним у різних країнах, тоді як бюджетні обмеження на модернізацію обладнання залишаються значними, що уповільнює темпи трансформації галузі. Основні ринки, включаючи Китай, Європу, Індію, Латинську Америку та Південно-Східну Азію, загалом зазнали слабкого зростання у 2025 році через аномально холодну погоду, високий рівень запасів та макроекономічні коливання. Хоча Африка та Близький Схід зафіксували відносно потужне зростання, цього було недостатньо для компенсації загального глобального спаду.

На тлі численних взаємопов’язаних викликів світова галузь кондиціювання повітря вступає в нову еру, зумовлену структурною оптимізацією та технологічними інноваціями. Згідно із статистикою видання JARN, попит на побутові кондиціонери RAC зменшився на 1,4% у річному обчисленні, тоді як продажі напівпромислових систем зменшилися на 3,4%.

Індія

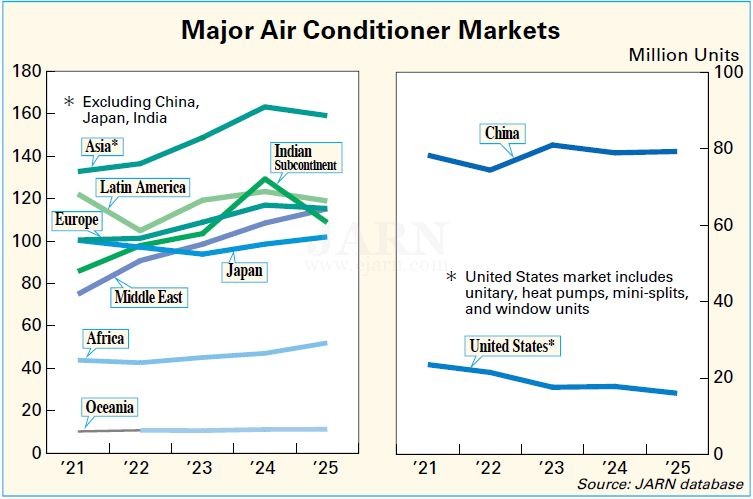

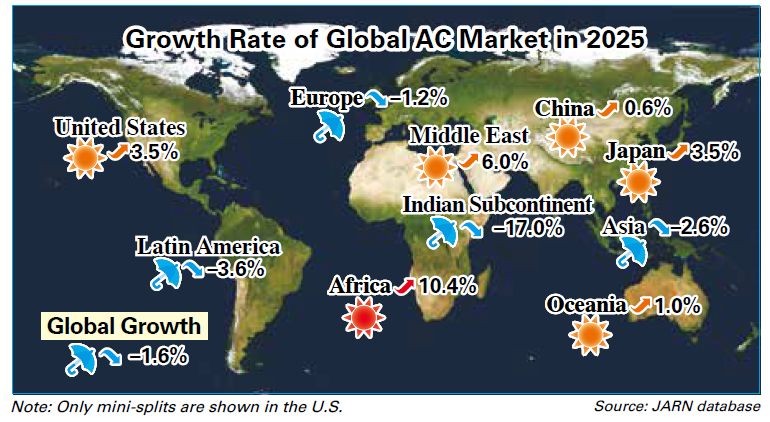

Індійський ринок побутових кондиціонерів зафіксував падіння приблизно на 21,7% у 2025 році, головним чином через несезонні дощі, ранній сезон мусонів та відкладені придбання до зниження податку на товари та послуги GST.

Підвищені рівні складських запасів, що тривали близько 90 днів, спонукали до агресивних акцій протягом кварталу з липня до вересня. Попит дещо відновився протягом святкового періоду жовтня-грудня. Незважаючи на слабкі показники у 2025 році, очікується, що попит відчутно відновиться у 2026 році, що підтверджується відкладеними купівлями та нормалізацією ринкових умов.

Південно-Східна Азія

Ринок кондиціонерів Південно-Східної Азії у 2025 році продемонстрував неоднозначні показники, з короткотерміновим тиском, але солідними довготерміновими перспективами. Попит на побутові кондиціонери повітря знизився через помірні літні температури, тоді як напівпромисловий сегмент зберіг помірне зростання. Регіональні продажі побутових кондиціонерів впали на 6,3% у річному обчисленні, тоді як продажі напівпромислових систем зросли на 2,1%. Слабкий попит на побутові кондиціонери збігся з загостренням цінової конкуренції, оскільки китайське виробництво перемістилося до Південно-Східної Азії на тлі світової торговельної напруженості та надлишку потужностей. Натомість комерційний попит виграв від відновлення туристичного та сервісного секторів. Показники ринку відрізнялися залежно від країни: Індонезія, Малайзія та В’єтнам спостерігали млявий продаж побутових кондиціонерів, але стабільний комерційний попит; Таїланд в свою чергу зіткнувся з двозначним падінням попиту на побутові системи; тоді як Філіппіни та Сінгапур досягли зростання завдяки сильній економічній активності та будівництву. Незважаючи на коливання, низький рівень ринкового проникнення систем кондиціювання повітря та молоде населення продовжують підтримувати сильний довготерміновий потенціал.

Близький Схід

База даних видання JARN показує, що ринок побутових кондиціонерів повітря на Близькому Сході у 2025 році зріс на 5,6%, тоді як напівпромисловий ринок – на 10,4%, досягнувши сукупно позначки 11,0 млн. систем. Регіон залишається одним з найшвидше зростаючих кондиціонерних ринків у світі, що підтримується екстремальними кліматичними умовами та численними новими факторами попиту. Масштабні інвестиції Саудівської Аравії в інфраструктуру стимулюють значні потреби в кондиціонерах. Приплив населення, спричинений збройною агресією росії проти Україні та війною між Ізраїлем і Палестиною, помітно збільшує купівельну спроможність в Об’єднаних Арабських Еміратах та Саудівській Аравії. Урбанізація, економічна життєздатність та зростання щільності населення продовжують посилювати ринковий імпульс. Після років двозначного зростання ринок кондиціонерів в Іраку різко впав у 2025 році, проте ринок реконструкції свідчить про солідний довготерміновий потенціал.

Латинська Америка

У першій половині 2025 року ринок кондиціювання повітря Латинської Америки зіткнувся із складною ситуацією. Низькі літні температури в Мексиці, Центральній Америці та Карибському басейні, у поєднанні з припливом імпорту з Китаю у 2024 році, призвели до високих складських запасів і спричинили 12% зниження продажів побутових кондиціонерів у річному обчисленні. Незважаючи на часткове відновлення у другій половині року, видання JARN оцінює, що попит в побутовому сегменті за весь рік знизився на 3,8%. Попит на напівпромислові кондиціонери також знизився на 0,8%, незважаючи на підтримку промислового застосовування та розширення центрів обробки даних. У Латинській Америці зростання обізнаності про енергоефективність сприяло попиту на міні-системи із змінною витратою холодоагенту VRF на ринку елітного житла. Бразилія, Мексика та Аргентина разом становлять понад 70% регіонального ринку систем міні-VRF.

Європа

Європейський ринок кондиціювання повітря зафіксував незначне зниження у 2025 році, при цьому попит на побутові системи знизився на 1,2% у річному обчисленні, а продажі напівпромислових кондиціонерів знизилися на 2,3%. Спочатку прохолодніші температури на початку року знизили споживчу активність, але періодичні хвилі спеки, що розпочалися в червні, стимулювали купівлю житла, дещо стримуючи скорочення ринку. Кліматичні умови дуже різнилися: Південна Європа пережила тривалі періоди сильної спеки, тоді як північно-східні регіони спостерігали прохолоднішу та вологішу погоду, що уповільнювала продажі в піковий сезон. Раптові шторми та швидке зниження температури порушили купівельний імпульс, а зростання цін на електроенергію додало обережності. Високі процентні ставки продовжували стримувати нове будівництво, обмежуючи зростання ринку напівпромислових кондиціонерів, що головним чином спирався на попит на проекти заміни обладнання. Регуляторні програми надавали обмежену, але стабільну підтримку на тлі постійних логістичних затримок через проблеми Суецького каналу.

Сполучені Штати

Ринок кондиціонерів у США зафіксував скорочення у 2025 році, оскільки слабка активність в сегменті нерухомості, політична невизначеність та нетипові кліматичні умови негативно вплинули на попит. Постійна інфляція зменшила продажі житла та будівництво нових будинків, а в поєднанні з прохолоднішим ніж зазвичай ‘коротким літом’ призвела до двозначного зниження попиту на моноблокові кондиціонери. З іншого боку, спліт-системи відновилися після негативного зростання із збільшенням на 3,5%. Політична та економічна волатильність, включаючи припинення роботи федерального уряду, підвищення тарифів та зростання витрат на ланцюг поставок продукції, посилили тиск, спонукаючи дистриб’юторів зосередитися на розпродажі кліматичних систем на холодоагенті R410A та відтермінуванні впровадження слабозаймистого холодоагенту категорії A2L з низьким показником Потенціалу Глобального Потепління GWP. Очікується, що заплановане припинення дії податкової пільги 25C Закону про Скорочення Інфляції IRA наприкінці 2025 року ще більше зменшить попит на високоефективне обладнання.

Африка

Африка продемонструвала сильний темп зростання побутового сегменту у 2025 році, незважаючи на слабкість світового ринку. З низьким рівнем ринкового проникнення довготерміновий потенціал залишається високим, хоча зростання варіюється залежно від регіону. У Північній та Південній Африці ринки з вищим рівнем ринкового проникнення зосереджені на енергоефективній модернізації та заміні обладнання. Африка на південь від Сахари, особливо Східна та Західна Африка, виграє від урбанізації та зростання середнього класу, хоча дефіцит електроенергії та слабка інфраструктура стримують зростання. Після концентрації в Північній Африці у 2024 році, попит розширився у 2025 році, зміцнюючи стратегічне становище Африки. Цінова конкуренція посилюється, зростає впровадження інверторів, а світові бренди залучають інвестиції. Вищі імпортні тарифи також підтримують місцеве складання, тоді як забезпечення енергоефективності залишається вельми обмеженим за межами Південної Африки.

Китай

Китайський побутовий ринок зазнав труднощів через високі складські запаси та слабкий попит. Національна субсидія на заміну обладнання підтримала продажі у першому півріччі, але пізніше зростання різко сповільнилося. Незважаючи на це, виробники розширили виробництво, збільшивши надлишкові обсяги та тиск на експорт. За оцінками видання JARN, ринок побутових кондиціонерів зріс на 1,9% у 2025 році до позначки 68,4 млн. систем, тоді як напівпромисловий ринок впав на 6,7%. Швидке розширення онлайн-каналів змінює роздрібну торгівлю, причому інженерні проекти та електронна комерція становлять значну частку поставок. Для цього спеціального випуску видання JARN провело широкі обговорення з виробниками кондиціонерів та компресорів і всебічно переглянуло ринкові дані.

Японія

Тривала екстремальна спека та зростання цін на електроенергію збільшили кількість годин роботи кондиціонерів та посилили інтерес до енергозберігаючих моделей. За даними Японської Асоціації Холодильної та Кондиціонерної Промисловості JRAIA, поставки побутових кондиціонерів до Японії у 2025 році оцінюються в розмірі 9,5 млн. систем, що на 3,4% більше завдяки літній температурі на 2,36°C вищій, ніж зазвичай. Поставки напівпромислових кондиціонерів, ймовірно, досягли позначки 860 000 одиниць, що на 4,4% більше на тлі стабільних капіталовкладень. Консолідація галузі прискорилася, оскільки глобальні гравці придбали великих японських виробників: Toshiba Carrier стала Carrier Japan у 2024 році, Johnson Controls–Hitachi Air Conditioning була придбана Bosch у 2025 році, тоді як Paloma Rheem Holdings придбала Fujitsu General у 2025 році і торгова назва компанії була змінена на General з 1 січня 2026 року.

Рушійні сили структурного зростання ринку

На початку 2026 року світова галузь кондиціювання повітря зазнає змін під впливом трьох основних структурних драйверів: прагнення до підвищення енергоефективності, швидкий прогрес у технологіях інтелектуального керування та зростання попиту на напівпромислові системи.

Посилення мінімальних стандартів енергоефективності MEPS на основних ринках продовжує прискорювати впровадження інверторів, тоді як глобальна холодоагентна трансформація неухильно просувається. Робоча рідина R32 стала мейнстрімом в Японії, Європі, Австралії, Південно-Східній Азії, Індії та Китаї, тоді як пропан (R290), що вже затвердив себе в мобільних блоках, поступово переходить до ширшого застосування, хоча його впровадження в спліт-системах залишається обмеженим за межами Європи. Тим часом, обговорення нормативних актів в Європі, пов’язаних з пер- і поліфторалкільними речовинами PFAS, можуть суттєво вплинути на майбутні шляхи використання холодоагентів у рамках системи реєстрації, оцінки, авторизації та обмеження хімічних речовин REACH.

Інтелектуальні функції стають центральними для диференціації продукції. Такі характерні особливості, як стерилізація, вентиляція свіжим повітрям, розподіл комфортного повітряного потоку та автоматична оптимізація на основі штучного інтелекту, швидко зростали у 2024 році, віддзеркалюючи зростання очікувань щодо якості повітря в приміщеннях. Ці розробки перетворюють кондиціонери з простих пристроїв для контролю температури та вологості на комплексні системи управління середовищем в приміщенні.

Водночас попит на напівпромислові системи кондиціювання повітря зростає. Офіси, лікарні, готелі та малі і середні комерційні об’єкти все частіше відмовляються від побутових систем, звертаючись до напівпромислових рішень для підвищення продуктивності, покращеної стабільності та надійнішого управління повітрям у 2026 році.

Регіони, що розвиваються, очолюють динаміку ринку кондиціонерів

Виробники шукають нових факторів зростання на тлі уповільнення попиту, тарифного тиску та поточної реструктуризації ланцюга поставок продукції. Окрім погодних та макроекономічних умов, регіональний вплив тарифної політики США став вирішальним чинником, що формує глобальну виробничу присутність. У цьому середовищі Близький Схід, Африка, Індія та Південно-Східна Азія стали ринками з найбільш пильним спостереженням.

Близький Схід залишається серед регіонів, найменш постраждалих від тарифних бар’єрів США, що продовжує підтримувати стабільний імпорт обладнання та стійкі інвестиції в бренди. Попит зріс, причому Саудівська Аравія продемонструвала потужний імпульс в першу чергу завдяки сприятливим макроекономічним заходам, стрімкому зростанню ринку нерухомості та зростанню припливу іноземців. ОАЕ зберегли стабільний попит за тривалої спеки, тоді як Ірак також має солідний довготерміновий потенціал, оскільки його економіка повільно відновлювалася.

Африка також продемонструвала стабільне зростання минулого року, зміцнивши свій статус ще одного регіону з високим потенціалом. Поставки різко зросли, особливо в Північній та Західній Африці, де такі ринки, як Алжир, Марокко та Нігерія, продемонстрували високий рівень активності. Впровадження холодоагенту R32 прискорилося, тоді як ринкове проникнення інверторів продовжувало зростати. Однак обмежена електрична інфраструктура залишається структурною перепоною для довготермінового регіонального зростання.

Очікується, що Індія покаже високі результати у 2026 році. Незважаючи на менш сприятливі погодні умови минулого року, постійну урбанізацію та зростання доходів населення, попит на житлову нерухомість продовжуватиме набирати обертів. Індія залишається одним із найперспективніших у світі побутових ринків, тоді як ланцюги поставок продукції швидко локалізуються в рамках схеми ‘Зроблено в Індії’ у відповідь на тарифний тиск.

Південно-Східна Азія, попри значний тарифний вплив збоку США, продовжує отримувати вигоду від стабільного базового попиту. Індонезія, Таїланд та В’єтнам посилили стандарти енергоефективності, прискоривши впровадження інверторних систем та холодоагентів з низьким показником GWP. Тарифний тиск спонукає до глибшої регіональної реорганізації ланцюгів поставок продукції, включаючи тіснішу виробничу співпрацю, тоді як китайські, японські та південнокорейські компанії розширюють місцеве виробництво для зменшення тарифних ризиків.

Прогноз ринку

З наближенням 2026 року світова галузь кондиціювання повітря стає дедалі більш багатополярною, з чіткішим імпульсом, що з’являється в ключових регіонах, що розвиваються.

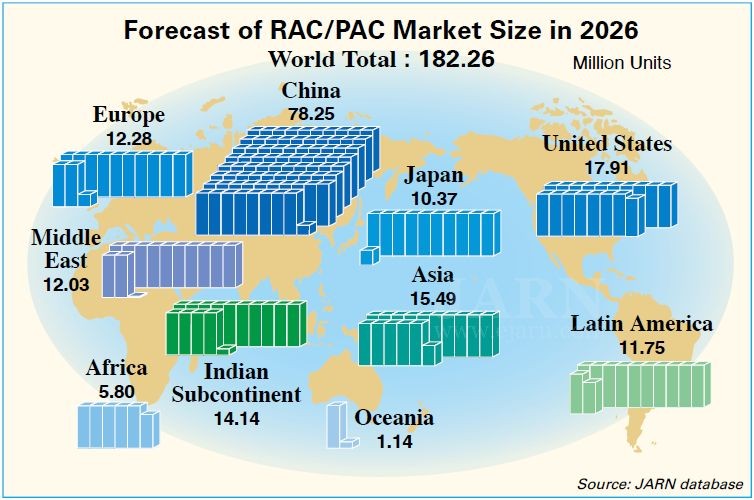

Очікується, що Південно-Східна Азія, Індія та Близький Схід залишатимуться основними двигунами розширення. Ці регіони продовжують отримувати переваги від потужного базового попиту, активної будівельної діяльності та покращення економічних фундаментальних показників, що разом підтримує стабільне оновлення обладнання та нові проекти. Тим часом, Африка прискорює свій перехід від ‘потенційного’ ринку до справжнього регіону зростання. Підвищення ринкового проникнення кондиціонерів та поступове вдосконалення інфраструктури дозволяють більш помітне розширення попиту по всьому континенту.

У Сполучених Штатах, очікуване зниження ставки Федерального Резерву, ймовірно, стимулюватиме компенсаційне відновлення попиту на заміну побутового обладнання у 2026 році після спаду, спричиненого кількома роками високих процентних ставок. Європа сподівається, що зростання попиту на теплові насоси типу повітря-повітря та прискорене впровадження холодоагентів з низьким показником GWP підтримуватимуть стабільні ринкові показники. Беручи до уваги усі регіональні тенденції, очікується, що світовий ринок кондиціювання повітря досягне середнього однозначного зростання у 2026 році, при цьому диверсифіковані регіональні драйвери формуватимуть ключову характеристику траєкторії розвитку галузі.

Примітки

Кондиціонери в цьому спеціальному випуску включають побутові системи, що застосовуються переважно для окремих приміщень, такі як неканальні спліт-системи, віконні блоки та мобільні моделі, а також напівпромислові кондиціонери, що застосовуються переважно для легких комерційних проектів та цілих будинків, такі як моноблокові системи та неканальні спліт-системи. Детальна ринкова інформація про системи VRF, міні-VRF та газові теплові насоси GHP буде опублікована у травневому спеціальному випуску видання JARN.

Таблиці та ілюстрації в цьому спеціальному випуску базуються на базі даних видання JARN, за винятком випадків, коли джерело вказано інше. База даних видання JARN базується переважно на інтерв’ю з провідними світовими виробниками. Усі дані є приблизними значеннями.

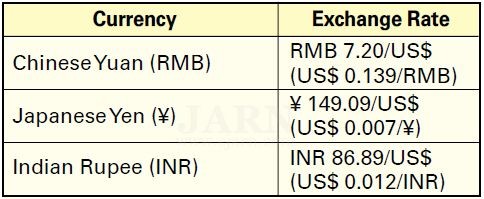

Середній обмінний курс валют у 2025 році

Джерело: IMF